Durch Anklicken „Akzeptieren“, stimmen Sie der Speicherung von Cookies auf Ihrem Gerät zu, um die Seitennavigation zu verbessern, die Nutzung der Website zu analysieren und unsere Marketingaktivitäten zu unterstützen. Sehen Sie sich unsere an Datenschutzrichtlinie für weitere Informationen.

Die von der Europäischen Kommission im Jahr 2021 eingeführte Corporate Sustainability Reporting Directive (CSRD) zielt darauf ab, die nichtfinanzielle Berichterstattung von Unternehmen zu vereinheitlichen und die Einheitlichkeit und Qualität der öffentlich verfügbaren Daten zu verbessern. Diese aktualisierten Richtlinien werden ein breites Spektrum von Unternehmen betreffen und sind seit dem 1. Januar 2024 operative.Der Begriff CSRD bezieht sich auf die Corporate Sustainability Reporting Directive, die von der Europäischen Kommission im April 2021 initiiert wurde. Dieser regulatorische Rahmen für Nachhaltigkeit in Europa wurde am 16. Dezember 2022 offiziell im Amtsblatt der EU dokumentiert.Diese Richtlinie verpflichtet große Unternehmen dazu, nichtfinanzielle Angaben in Übereinstimmung mit den auf europäischer Ebene festgelegten Standards (ESRS) zu veröffentlichen. Die Richtlinie betont Transparenz bezüglich Risiken, Auswirkungen und Chancen in den Bereichen Soziales, Umwelt und Governance.Im Kern zielt die Richtlinie darauf ab, die Ziele des European Green Deal zu verwirklichen, mit dem Ziel der Klimaneutralität bis 2050.

Zuvor unterlagen die nichtfinanziellen Leistungsberichte europäischer Unternehmen der Richtlinie über die NFRD (Richtlinie über die nichtfinanzielle Berichterstattung). Da sie jedoch als nicht ausreichend zukunftsorientiert angesehen wurde, wird sie durch die Richtlinie (EU) 2022/2464 abgelöst, die allgemein als "CSRD" bezeichnet wird.

02

Wer ist betroffen?

Die CSRD richtet sich sowohl an Finanz- als auch an Nichtfinanzunternehmen, die der Bilanzrichtlinie und der Transparenzrichtlinie unterliegen, und umfasst insbesondere:

- Europäische Unternehmen, die an regulierten Märkten gehandelt werden, einschließlich börsennotierten KMU, wobei Kleinstunternehmen im Sinne der Bilanzrichtlinie ausgenommen sind. - Weitere große europäische Unternehmen, unabhängig von ihrem Börsenstatus, die zwei der drei spezifizierten Kriterien überschreiten (250 oder mehr Mitarbeiter, Umsatz über 40 Millionen Euro und/oder Vermögenswerte über 20 Millionen Euro). - Außereuropäische Unternehmen mit Niederlassungen oder Tochtergesellschaften in der Europäischen Union, die mehr als 150 Millionen Euro Umsatz generieren.

KMU werden eine geringere Berichtslast haben. Die Größe europäischer Niederlassungen und Tochtergesellschaften wird ebenfalls berücksichtigt. Ebenso sind außereuropäische Unternehmen nur verpflichtet, Daten über ihre Umwelt- und sozialen Auswirkungen offenzulegen. Die genauen "vereinfachten ESRS-Berichtsstandards" werden voraussichtlich Ende Juli 2024 von der EFRAG veröffentlicht.

Zur Klarstellung müssen KMU, die diesen Spezifikationen entsprechen, Compliance einhalten:

- Eine Mitarbeiterzahl von 10 oder weniger; - Eine Bilanzsumme von 250.000 € oder darunter; - Jahresumsätze von 700.000 € oder weniger.

Entscheidender Punkt: Wenn ein Mutterunternehmen konsolidierte Berichte erstellt, können seine Tochtergesellschaften von der Berichtspflicht befreit werden. Die befreiten Unternehmen sind jedoch weiterhin verpflichtet, spezifische Daten zu liefern. Es ist auch erwähnenswert, dass große börsennotierte Unternehmen diese Bestimmung nicht nutzen können.

03

CSRD-Zeitplan

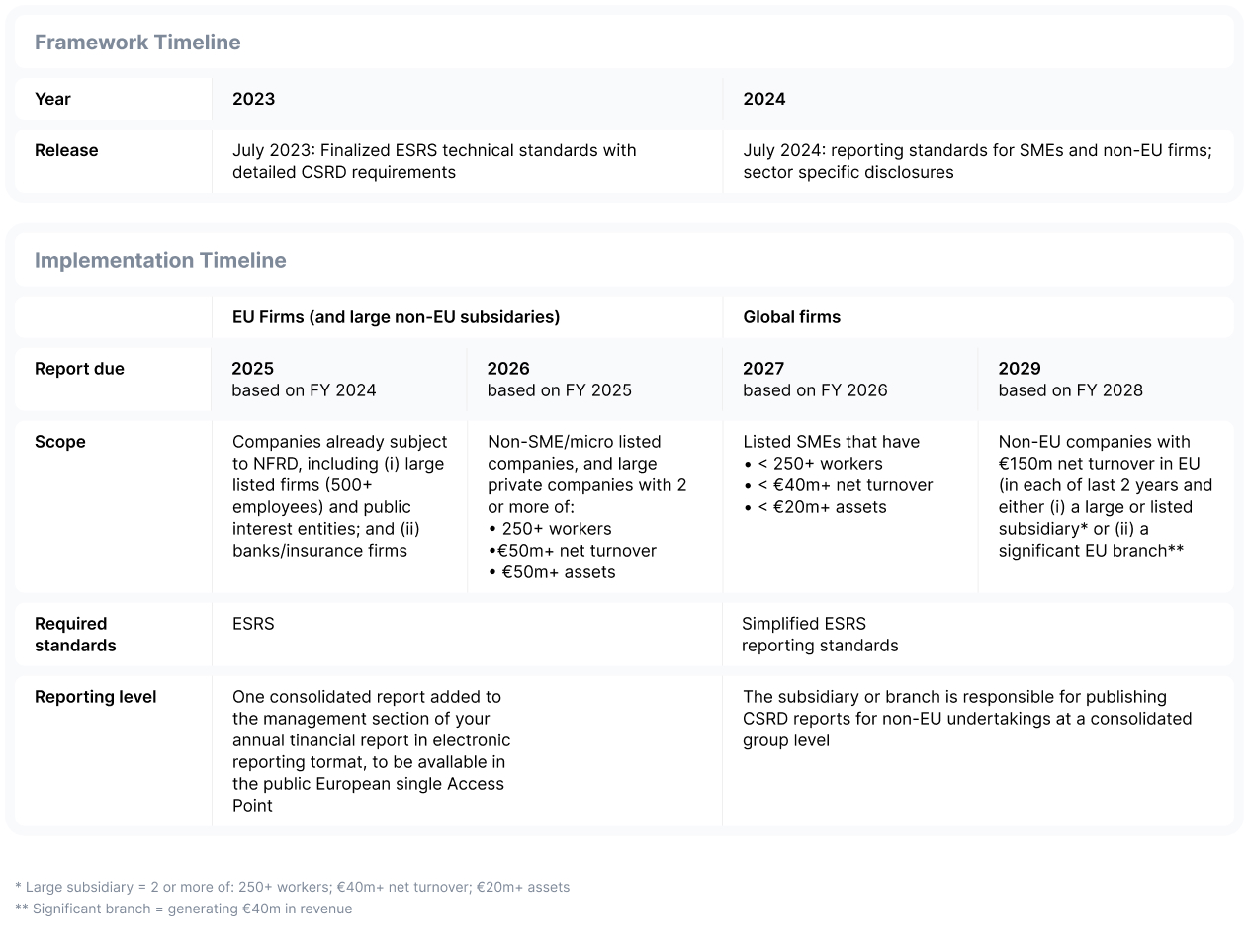

Zur Wiederholung: Die CSRD wurde sowohl der Europäischen Kommission als auch dem Europäischen Parlament am 21. April 2021 vorgestellt. Nach ihrer Veröffentlichung am 16. Dezember 2022 im Amtsblatt der EU wurde sie bis zum Ende desselben Jahres in die nationalen Gesetze aller EU-Mitgliedstaaten eingegliedert. Die Umsetzung der Richtlinie wird gestaffelt über vier spezifische Termine erfolgen

- 1. Januar 2025 (basierend auf dem Geschäftsjahr 2024) wird sowohl europäische als auch außereuropäische Unternehmen betreffen, die bereits unter den NFRD-Richtlinien berichten.

- 1. Januar 2026 (basierend auf dem Geschäftsjahr 2025) wird große europäische Unternehmen und außereuropäische Unternehmen betreffen, die an europäischen regulierten Märkten notiert sind und nicht unter NFRD-Verpflichtungen stehen.

- 1. Januar 2027 (basierend auf dem Geschäftsjahr 2026) ist börsennotierten KMU sowohl aus europäischen als auch außereuropäischen Regionen gewidmet. Ein wichtiges Detail: Diese KMU können einen zusätzlichen zweijährigen Aufschub in Anspruch nehmen, sofern sie triftige Gründe vorlegen.

- 1. Januar 2028 (basierend auf dem Geschäftsjahr 2027) wird außereuropäische Unternehmen betreffen, die mehr als 150 Millionen Euro europäischen Umsatz über eine Niederlassung oder Tochtergesellschaft generieren. Im Folgenden haben wir den CSRD-Zeitplan in einem übersichtlichen Tabellenformat zusammengefasst.

04

Freiwillige Rahmenwerke

Rahmenwerk-Name

Geltungsbereich

Erforderliche Emissionen

Intensitätskennzahlen

Reduktionsziele

Task Force on Climate Related Financial Disclosures (TCFD)

International

Erforderlich

Scope 1, 2 und (falls angemessen) Scope 3

nicht erforderlich

Erforderlich

Rahmenwerk-Name

Geltungsbereich

Erforderliche Emissionen

Intensitätskennzahlen

Reduktionsziele

Carbon Disclosure Project (CDP)

International

Erforderlich

nicht erforderlich

Erforderlich

Framework-Name

Reichweite

Erforderliche Emissionen

Intensitätskennzahlen

Reduktionsziele

Global Reporting Initiative (GRI)

International

Erforderlich

Scope 1, 2 und 3 (Sie müssen entscheiden, welche Nachhaltigkeitsthemen für Ihren Betrieb wesentlich sind. Wenn THG-Emissionen als kritischer Bereich erkannt werden, ist eine Berichterstattung darüber unerlässlich.)

nicht erforderlich

(Sie müssen entscheiden, welche Nachhaltigkeitsthemen für Ihren Betrieb wesentlich sind. Wenn Reduktionsziele als kritischer Bereich erkannt werden, ist eine Berichterstattung darüber unerlässlich.)

Erforderlich

(Sie müssen entscheiden, welche Nachhaltigkeitsthemen für Ihren Betrieb wesentlich sind. Wenn Reduktionsziele als kritischer Bereich erkannt werden, ist eine Berichterstattung darüber unerlässlich.)

Framework-Name

Reichweite

Erforderliche Emissionen

Intensitätskennzahlen

Reduktionsziele

Science Based Targets initiative (SBTi)

International

Erforderlich

Scope 1, 2, and 3

nicht erforderlich

Erforderlich

Framework-Name

Reichweite

Erforderliche Emissionen

Intensitätsverhältnisse

Reduktionsziele

Science Based Targets initiative (SBTi)

International

Erforderlich

Scope 1, 2, and 3

nicht erforderlich

Erforderlich

Framework-Name

Reichweite

Erforderliche Emissionen

Intensitätskennzahlen

Reduktionsziele

KMU Klima-Verpflichtung

International

Erforderlich

Scope 1, 2 are required. Scope 3 emissions are only required, when you decide they are significant for your operation and if the data allows you to measure them.

not required

Required

Reduction Targets for SME Climate Commitment Companies pledge to reduce their scope 1, scope 2, and business travel emissions by 50% by 2030 and aim for net zero by 2050. If Scope 3 emissions make up a significant portion of your overall emissions and the data permits accurate measurement, you should also strive to slash Scope 3 emissions by half within this decade.

05

Your CSRD Checklist

What should you do before January 1st, 2026, if your company is not yet subject to NFRD?

STEP 1

Opportunity and risk analysis regarding the EU directive and its significance for your company.

STEP 2

Establishing a CO2 footprint for Scopes 1, 2, and 3.

STEP 3

Setting emission reduction targets for your company.

Aligning data management and control with a recognized reporting standard.

STEP 6

Monitoring the main sources of emissions.

One last tipp for you The newly mandatory 3rd party assurance will focus heavily on your description of processes, the reasoning behind made decisions, and topics like stakeholder engagement. Creating a CSRD report is an undertaking that requires robust communication channels to stakeholder groups like suppliers, investors, and affected communities along your value chain, but also internally for the collection of ESG data. We therefore suggest you get together with your stakeholders and prepare everyone for this task ahead of time, so you have all your engagement processes in place before starting the double materiality assessment. If you have any other questions about how CSRD affects your company, as always, feel free to reach out to us!

.svg)

.svg)